发布日期:2024-12-24 23:09 点击次数:151

文 | 互联网怪盗团

众所周知,今年以来,美国的经济数据非常强劲,构成了对美国资本市场和美元强势的最大推动力之一(另一个推动力是生成式AI)。然而,假如美国经济真的如此强劲,那么目前执政的政党应该毫无悬念的赢得大选才对。还记得吗?“笨蛋,重要的是经济!”(It's the economy, stupid!)这是克林顿的竞选军师在1992年写下的名言。1991-1992年的美国只是出现了一场轻微的经济衰退,就足以把刚刚打赢海湾战争、声望如日中天的老布什总统拉下马;而克林顿在任期间的强劲经济,则是他在1996年以压倒优势再次获胜的基础。

经济数据火热,在白宫的政党还会失去白宫,这种事情简直匪夷所思。何况,即将上任的新总统(他同时也是前总统)的竞选核心议题就是经济!大批选民对当前的美国经济形势不满,这一点毫无疑问。可是他们究竟哪里不满呢?美国GDP增长势头不错,人均收入增长更不错,失业率处于历史低点,通货膨胀也控制住了。如果一定要找软肋,那就是物价不可能再跌回四年前的水平。但是即便考虑到通货膨胀,美国劳动者的真实工资(已排除物价因素)还是在上涨的,理论上他们不该有这么大的怨言呀?

对于上述矛盾,有一个最省力的解释:经济数据存在造假或者失真。排除地摊阴谋论者不谈,在严肃经济学家当中亦不乏质疑美国经济数据真实性的人。问题在于,没有任何个人有能力去检验数据真实性——我们总不可能像美国经济统计机构一样,雇佣成千上万的人力去进行普遍、定期的调查。不过,美国是一个资本市场高度发达的国家,绝大部分大型公司都是上市公司,这就给我们提供了一个绝佳的对比研究对象:上市公司财务数据。

上市公司当然也有可能造假,但是造假的成本很高。美国是世界上对财务造假打击最严厉的国家之一,自从2000年通过《萨班斯-奥克斯利法案》(Sarbans-Oxley Act)以来,上市公司财务造假就成为了一项联邦刑事犯罪。而且上市公司的数量非常多,就算有人造假,也不至于大家约定一起造假。因此,我们完全可以认为:假设美国的某项宏观经济数据,与相关上市公司的财务数据,发生了明显的矛盾,就有理由认为前者存在造假或失真的嫌疑。

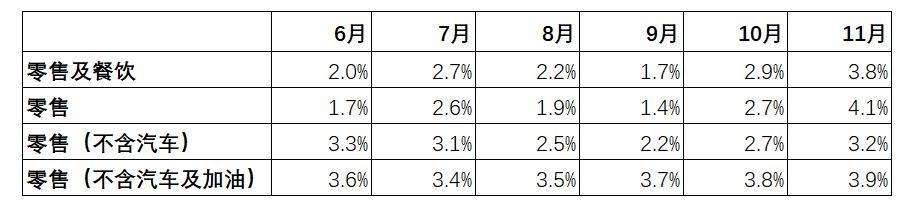

最适合做这种对比研究的数据,无疑是消费和零售。如果消费很强劲,那么主要零售企业的财报(尤其是营业收入)肯定会很亮眼,反之亦然。今年前三季度,美国官方公布的消费和零售数据如下,好到爆炸了:

美国零售数据(同比)

最广义的零售包括一切消费品,但是其中有两个重要扰动单项:第一是汽车及汽车零配件,因为其客单价特别高,而且特别耐用,带有一定的“资本品”属性;第二是成品油,因为它在本质上是一种大宗商品,受到国际油价影响太大。去掉这两个单项的零售数据,受到季节性和外部因素的影响比较小,有时候被称为“核心零售”。从上表可以看到,过去半年,美国的“核心零售”数据一直很好看,经常超出市场一致预期,体现了强劲的消费内需。

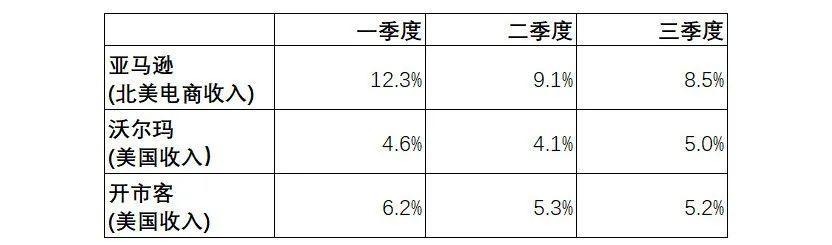

美国代表性零售公司的数据也很好找:最大的当然是亚马逊和沃尔玛,它们同时也是美国最大的两个私营雇主。除此之外,美国市值第三高的零售公司是开市客(Costco)。幸运的是,它们的季报均会单独披露美国或北美地区的营业收入。其中,亚马逊将其收入划分为北美、国际和AWS(云计算)三大板块,其中“北美”体现的基本上就是本土电商业务。

代表性零售公司的收入数据(同比)

(注:沃尔玛和开市客的三季度结束于10月底而非9月底)

上述三大“代表性零售公司”的美国零售业务收入增长均十分强劲。沃尔玛还同时公布了不含燃料(主要是成品油)的美国收入,其增长同样很强劲。当然,亚马逊的北美电商收入包括第三方商家广告、会员费、向站外商家提供配送服务的收费等,其增速与GMV并不同步(注:亚马逊早已不再公布GMV);但是,即便假设亚马逊的GMV增速仅有收入增速的一半,其水平照样很高,令人印象深刻。

事实上,短短一年前,绝大部分分析师都没有预料到沃尔玛和开市客的业绩会如此强劲。所以今年年初至今,沃尔玛的股价已经上涨了90%,开市客则上涨了50%。当然,亚马逊也上涨了50%,不过其主要驱动力应该是基于生成式AI的云计算业务增长。

附带说一句,美国月度零售收入数据是名义数据(不做价格调整),上市公司的营业收入当然也是名义数据,所以两者是同一维度的,可以直接对比。上述三家公司总部都位于美国,财报的汇报货币是美元,其美国本土业务的经营货币也是美元,所以我们不必对其进行汇率调整。

除非亚马逊、沃尔玛和开市客三家公司同时财务造假,并且连续几个季度造假(这种可能性几乎为零),否则我们恐怕必须承认美国零售数据的真实性,并且进一步承认美国的消费内需十分强劲。然而,这就是全部事实吗?我们还是会感觉有点不对劲,这种“不对劲”是基于常识的:

消费者乐意多花钱,而且是持续的多花钱,说明他们状态很好。状态很好的消费者应该很快乐。快乐的消费者为什么会用选票惩罚现任总统?为什么他们会大声抱怨经济问题,并将其归咎于非法移民以及来自外国的竞争?这一切难道只能归因为“端起碗来吃肉、放下筷子骂娘”吗?

或许我们还应该思考地更多一点。有没有一种可能:美国最大的零售公司侵占了较小的零售公司的市场份额,零售行业的整体情况其实没那么好?确实,在这个财报季,不是所有零售公司都报出了亮眼的业绩,例如塔吉特(Target)的业绩就比较差。但是我们仍然找不到足够证据证明零售行业内部存在严重的业绩分化——可能性是存在的,只是无法证实。

另一种可能是:美国经济确实在增长,消费内需确实很强劲,可是内部分配十分不均;假如富人的消费增长了一倍,穷人的消费原地踏步甚至小幅下滑,最终报出来的数据可能就是“健康的增长”。这种可能性似乎很大,至少本次大选的结果验证了这一点——跟八年前一样,“铁锈地带”集体转型成了红脖子州,当地选民肯定觉得自己没有享受到这几年经济增长的好处。生成式AI推动的科技股牛市,只是有利于科技从业者以及持有大量股票、基金的人,广大中低收入阶层可能确实没有享受到好处,从而造成了潜在的社会危机。

问题在于,上面这种可能性无法得到财报数据的支撑。要知道,在美国,沃尔玛的主要用户群是中低收入阶层,而开市客的主要用户群是中高(但也不是太高)收入阶层;亚马逊的用户群则涵盖了各个收入阶层,但其付费会员一般收入较高(否则也舍不得付会员费)。沃尔玛和开市客的美国零售收入几乎是齐头并进的增长,开市客略快一点,但主要是因为基数较小。亚马逊的付费会员收入则一直维持着两位数增长,虽然我们无法把美国本土会员收入单独拆分出来,但是考虑到亚马逊会员最多的国家是美国,可想而知来自本土的会员增长不会太低。

这就奇怪了:中低收入阶层和中高收入阶层的消费需求都在健康稳定地增长,那么到底是谁受损了呢?是位于最底层的人变得更穷了,还是位于最高层的人坠落了?前者缺乏明确的证据,后者则明显与事实不符。看样子我们又陷入了无意义的纠结,只能竖起白旗,承认美国经济数据毫无水分了(至少在消费这块)?

无论如何,在本季度的沃尔玛财报当中,还是有两个小问题足以引发我们的进一步思考:

11月11日的资金流向数据方面,主力资金净流出2698.15万元,占总成交额9.17%,游资资金净流出490.47万元,占总成交额1.67%,散户资金净流入3188.62万元,占总成交额10.84%。

首先,沃尔玛对第四季度(注:今年11月至明年1月)的营业收入指引比较保守,同比增长只有3-4%。当然,这完全有可能只是管理层比较保守,毕竟大家都喜欢先设立一个较低的预期,然后再超预期。这也可能是来自海外的收入增长放缓。即便一个季度以后,我们真的看到沃尔玛的美国收入增长大幅放缓,单季度的表现是否具备代表意义也不好说。

其次,沃尔玛管理层表示,它在美国的市场份额扩张有75%来自年收入10万美元以上的家庭,这些人是不折不扣的中高收入家庭;而且这个趋势已经持续了好几个季度。长期在美国生活的人都知道,中高收入人群但凡有选择,肯定不会首选去沃尔玛购物。当然,这些人流向沃尔玛不一定是因为“消费降级”,还有可能是因为沃尔玛电商和路边提货业务发展很快,提供了较高的便利性。就连沃尔玛管理层都不一定能清晰地意识到其背后的宏观经济涵义。

总而言之,美国经济数据让人困惑不是第一次了,今后还可能让人继续困惑下去。本文的对比研究没有给出一个清晰的答案——如果真的这么容易的话,问题恐怕早就解决了。但是,难以解决的问题,总归要有人去解决,或者最终将被现实解决。历史一再告诉我们线上盈利配资公司,如果某件事情明显不符合常识,那么错误的多半不是常识。就像二加二总是等于四,而不是偶尔等于四;二加二不等于四往往意味着某种隐藏的玄机尚未被发现。

Powered by 配资实盘杠杆平台-实盘配资排行榜-实盘配资app @2013-2022 RSS地图 HTML地图